販売を開始してから売れるまでに期間がどれくらい必要になるのか教えて欲しい。

仲介の場合、確実な販売時期をお約束することは出来きない仕組みとはなりますが、販売事例等から販売の為に必要となる期間の想定をお伝えすることは可能です。

物件にもよりますが基本的には1ヶ月~6ヶ月の間に成約する査定額、販売スケジュールをご提案させて頂いています。

「比較的お急ぎ」のケース、「十分に余裕があり出来るだけ高く売却することが第一優先」のケース等、お客様の状況をお伺いした上で販売戦略(価格・広告方法)を立てます。

お客様の目標販売時期から逆算し販売戦略を立てることも可能です。

投稿者:

相続をする予定の土地があるけれど、相続税や経費はどれくらいかかるのか?売却した場合の金額も気になるけど、持ち続けるための費用がよくわからなくて不安。

相続等にて不動産を急遽所有されるようになる場合、初めて知る必要になる知識が数多くあります。

毎年の固定資産税、相続を行った場合の相続税等を想定されることはご所有の不動産を持ち続ける為にも、売却の判断をされる為にも必要になります。

ご相談を頂いた結果、お客様のご選択が所有を続けるというご判断になることも当然にあると思います。

売却するかどうかはまだわからない、まずは相談したいというお気持ちの時点でも不動産に関する疑問・不安・お悩みご相談下さい。

不動産業界10年以上の弊社担当者がしっかりとお話をお伺いさせて頂き、疑問・不安・お悩みのご相談にお答えさせて頂きます。 まずは弊社が窓口となり、場合によっては税理士・弁護士・司法書士の先生方、当社が懇意に頂いている金融機関等と連携を取りご相談させて頂きます。(弊社が窓口となりますので相談料は発生いたしません)

より詳しいお話を信頼の出来る方と直接ご相談したいという場合はご紹介をさせて頂きます。(場合によっては顧問契約料・ご相談料が発生する可能性がございますが費用が必要となる段階にて必ず事前に必要費用をお伝えさせて頂きます。想定していない費用が後から請求されるということはございません。)

投稿者:

不動産に関することについて相談したい。でも査定無料っていうけど本当に他に請求される費用は無いの?査定した後しつこい営業されることは無いの?

ご相談も、査定も無料です。

あえて費用が発生する場合を想定しますと、どうしても遠方地(県外等)の物件を当社にて現地出張して査定して欲しいというご依頼を場合は、場所によっては費用が必要になる可能性もありますが、その場合においても事前に必ずお客様に説明を行いご了承を頂いた上でご請求させて頂きます。

お客様が認識されていない費用が突然請求されるということは一切ございません。

査定した後にしつこい営業は致しません。

お客様より当社のサービスが必用無いという意思表示があった時点にて営業をそれ以上行うことはありません。お約束致します。

投稿者:

売却の相談を同時に複数の不動産会社に声をかけて大丈夫?いやがられたりしないの?

あまりにも多くの不動産会社に同時に相談をされるのはあまりおすすめ出来ませんが2~3社の不動産会社にお声がけ頂いてもなんら問題ございません。 不動産の売却には「検討開始」から「媒介契約締結」、「販売活動」「成約のご契約お手続き」「決済(代金の支払い・受け取り)お手続き」を行う間、数ヶ月から1年以上とお付き合いが長期間となるケースもございます。お客様と不動産会社の担当者が連絡を取る頻度も決して少なくはありません。 どこに依頼をされるか迷われていらっしゃるのであれば複数の会社に相談し、不動産の仲介を依頼する会社の担当者とは是非面談(面接)を行うことをお勧めします。複数社・複数人の担当者と会って頂き、この人であれば任せれると感じる担当者と出会うことがとても大切なことだと思います。

投稿者:

売却を依頼する際に不動産会社を選ぶ正しい基準は?

お任せをご検討される不動産会社の担当者と実際に合われて選ばれることをお勧めします。 「この不動産会社に大切な不動産の売却を任せられるか?」

「この担当者に安心して任せられるか?」

といった視点で不動産会社および営業担当者を面接されるのが良いのでは無いのでしょうか。

大きな金額のお取引となりますので小さなことが後々の大きなトラブル、大きな不信感に繋がり後悔されてしまうケースも想定されます。

安心してお任せ出来る担当者と出会うことが円滑な取引を行う為に大切なことだと考えます。

インターネットの発達により、会社の規模の大小による情報の差はお客様の売却活動を行う上で大きな差は無いものと考えます。

売主様、買主様と接する「営業担当者」が「どれだけ本気で」「どれだけ売主様、買主様のことを考えて」販売活動を行うかどうかで、実際の販売活動の結果、販売完了迄の安心感、販売完了後の満足感が変わるものと考えます。

投稿者:

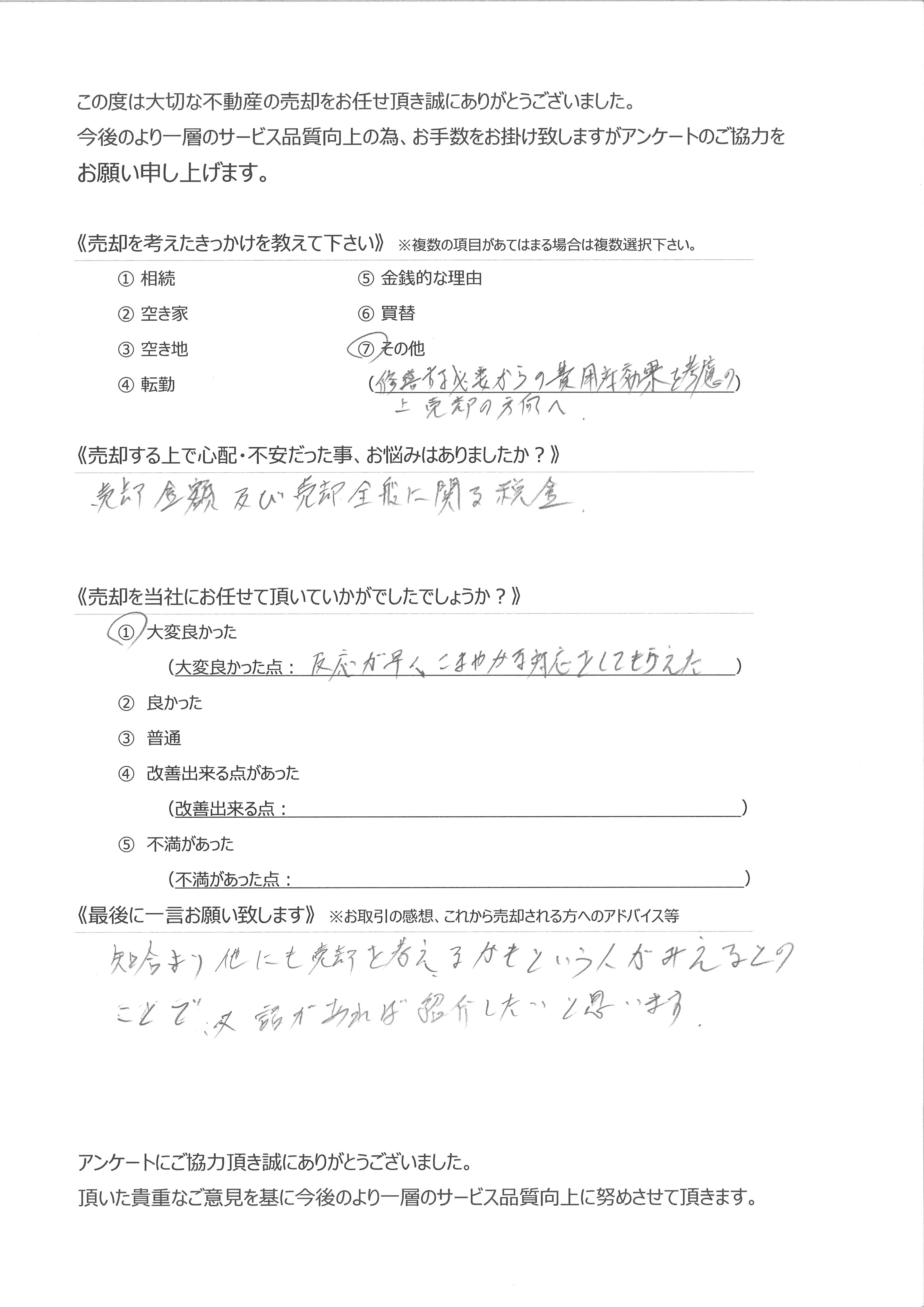

岐阜市 収益物件 売却期間2ヶ月 H様

青字:質問内容

赤字:お客様ご回答

《売却を考えたきっかけを教えて下さい》

修繕する必要からの費用対効果を考慮の上売却の方向へ

《売却する上で心配・不安だった事、お悩みはありましたか?》

売却金額及び売却全般に関わる税金

《売却を当社にお任せて頂いていかがでしたでしょうか?》

大変良かった

反応が早く、こまやかな対応をしてもらえた

《最後に一言お願い致します》 ※お取引の感想、これから売却される方へのアドバイス等

知り合いより他にも売却を考えるかもという人がみえるとの

ことで、また話があれば紹介したいと思います。

【担当コメント】

この度は大切な不動産のご売却をお任せ頂きありがとうございました。

相続された大切な不動産について売却のご検討から、契約・決済まで色々とご相談、ご提案をさせて頂きH様にご決断を頂きましたが、無事に安全なお取引を完了頂き大変うれしく思います。

今後とも何かあればお気軽にご相談下さい。どうぞ宜しくお願い致します。

投稿者:

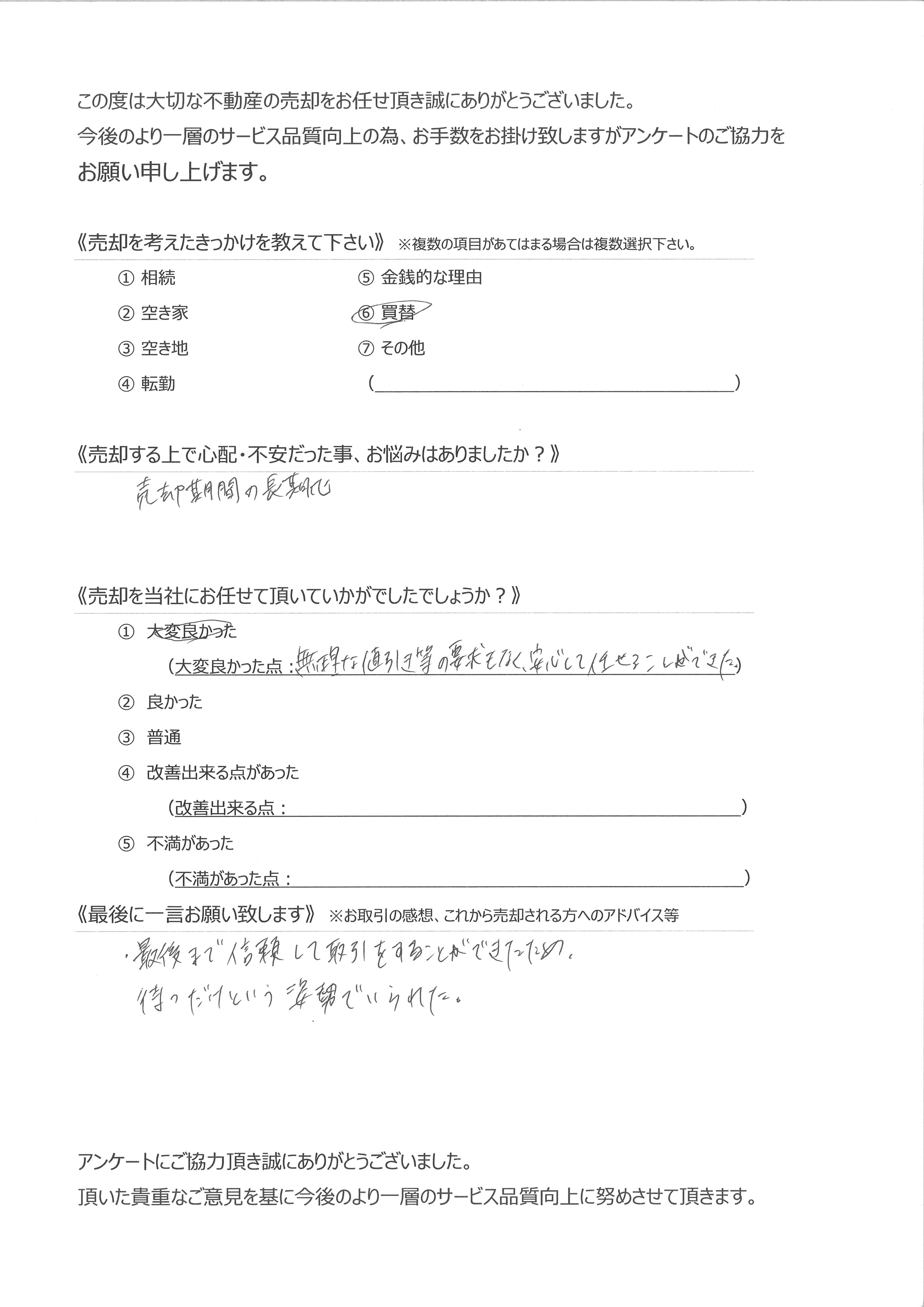

一宮市 マンション 売却期間5ヶ月 K様

青字:質問内容

赤字:お客様ご回答

《売却を考えたきっかけを教えて下さい》

買替

《売却する上で心配・不安だった事、お悩みはありましたか?》

売却期間の長期化

《売却を当社にお任せて頂いていかがでしたでしょうか?》

大変良かった

無理な値引き等の要求もなく、安心して任せることができた。

《最後に一言お願い致します》 ※お取引の感想、これから売却される方へのアドバイス等

最後迄信頼して取引をすることができたため、

待つだけという姿勢でいられた。

【担当コメント】

この度は大切な不動産のご売却をお任せ頂きありがとうございました。

販売開始から契約迄の期間が5ヶ月に渡った為、ご不安を感じられていたタイミングもあったかもしれませんが、密にコミュニケーションを取らせて頂き、最後迄お任せ頂き大変感謝しております。

最終的にはとても良い買い主様にご購入を決めて頂き、売主様にとっても、買主様にとっても、良いご縁となるお取引のお手伝いをさせて頂けたと担当としても満足しております。

投稿者:

2015年10月~2016年9月成約実績

2015年10月~2016年9月の1年間において44件と大変多くのお客様の不動産の売却、購入のお手伝いをさせて頂きました。本当にありがとうございました。

今後もお客様のお役に立てるよう頑張ります。今後とも何卒宜しくお願い致します。

投稿者:

2015年10月~2016年9月成約実績

2015年10月~2016年9月の1年間において44件と大変多くのお客様の不動産の売却、購入のお手伝いをさせて頂きました。本当にありがとうございました。

今後もお客様のお役に立てるよう頑張ります。今後とも何卒宜しくお願い致します。

投稿者:

生産緑地の仕組みについて知りたい!?

2017年10月時点の法令に基づいた記載です。

※多くの質問を頂く制度としてご参考になればと思い記載しております。

最終的なご判断については専門家とのお打合せの上でご判断下さい。本記載内容に実際と異なる点があったとしても当社では一切責任を負いません。

【生産緑地制度概要について】

旧尾西市を除く旧一宮市においては平成4年12月4日に生産緑地の指定がされました。

(旧尾西市を除く)旧一宮市においては上記日付以降に新たに指定された生産緑地はありません。

《主なメリット》

主なメリットは

① 「税負担が非常に少なくなる」

②「相続税の納税猶予がある」

の2点です。

①「税負担が非常に少なくなる」とは

市街化区域内の通常の農地と比べ、生産緑地の指定を受けると一般論としては納税負担額が100分の1程度になります。(倍率は目安としてご理解下さい数百分の1となるケースも想定されます。)

生産緑地では無い市街化区域内農地は宅地並み課税と表現され、宅地と同等の税額が掛かるかのような表現をされることがありますが、生産緑地の指定が解除となった農地の場合においても「地目が宅地の土地」と比較すると、「地目が農地(田・畑)の土地」の方が固定資産税は当然に安くなります。

納税負担の大きさ

市街化区域内の生産緑地〈 市街化区域内の農地 〈 市街化区域内の宅地

②「相続税の納税猶予がある」とは

相続人が農地などを相続して引き続き農業を営む場合に、納付すべき相続税のうち農業投資価額を超える部分に対応する相続税について、納税猶予の特例を受けることができる制度です。あくまで猶予ですので相続人が生きている間に農業を辞め、生産緑地を解除した時点において納税猶予を受けていた対象部分の相続税の支払い義務が発生します。またその際に納税猶予額と合わせ、その額に対する金利相当額(利子税)も支払うことが必要となります。

相続人が農地を相続し、死亡するまで農地として維持管理した場合は猶予税額の支払いは免除されます。納税猶予のメリットを最大限活用する為には終身農営という非常に大きな縛り(制約)が出来ますので納税猶予の適用を受ける場合にはしっかりとした計画と、適正な判断を行う事が必要になります。

《主な義務(デメリット)》

① 「農地として管理することが義務づけられる」(建物等の建設、農地以外の使用不可)

② 生産緑地の指定から30年経過する、又は農業の主たる従事者が死亡したり、農業に従事することを不可能とさせる故障が生じたという「一定の状況にならない限り生産緑地の指定の解除が出来ない」の2点です。

市街化区域内の土地としての適正な価格での売買が生産緑地の指定の解除を行わない限り事実上出来なくなっています。

《こんなことできるの?農地(田)から農地(畑)への地目の変更》

【土地形状の変更について 例:田→畑への変更】

生産緑地の指定を受けたまま、田から畑へ土地形状の変更は可能です。(生産緑地の指定は解除されず継続されます。)

その際には事前に市に対して農地改良届け等の届出を行い許可を取得することが必要となります。またその他覚書の提出、宮田用水等の決済金の支払い等が必要となります。

《生産緑地の解除(買取申請)を行う場合は?》

【生産緑地指定の解除(買取申請)条件】

生産緑地の解除(厳密には買取の申請)を行うには「生産緑地の指定から30年経過する」、又は「農業の主たる従事者が死亡したり、農業に従事することを不可能とさせる故障が生じた」という一定の状況になる必要があります。

※農業に従事することを不可能とさせる故障とは医師の診断による証明書が必要となります。

医師の診断書については具体的な傷病名の記載があり、かつそれによって農業への従事が今後不可能である旨への記載があることが要件となります。

※書面による提出のみで無く医師の診断書に基づいて、市と、農業の主たる従事者の面談が行われます。

【生産緑地の解除(買取申請)を行う事が出来る一定の状況となった場合の流れ】

① 市への買取の申請 → 市が買取を申し出た場合は市が買取

↓

市が買取を行わない場合②へ

※①について補足説明

市が買取を行うには予算が必要となる兼ね合いもあり現実的には買取の申し出が市よりされる可能性は非常に低いです。

可能性としては非常に低いですが、市による買取の決定が行われた場合には、申請者にはこの時点においての売却をしないという選択肢は無いと考えておいた方が良いです。協議が整わなかった場合も収容委員会による買取決定がされる強制力が働きます。

買取を行う可能性がある例としては道路拡張の計画があるエリアの為市が予算を計上することが可能であり、買取を行う等が想定されます。

また市による買取がされる場合も、その買取額は生産緑地法の各種の制限が付された土地としての評価額ではなく、市街化区域内にある農地(宅地見込地)としての評価によるべきとされています。

② 市が買取を行わない場合、購入希望者への斡旋 → 購入希望者がおり、協議が整った場合購入希望者へ売却

↓

購入希望者が現れない。または協議が不調となった場合③へ

※②について補足説明

購入希望者への斡旋の場合はあくまで斡旋ですので価格の協議が不調となった場合には購入売却をしない選択肢は所有者にあります。

生産緑地の生産緑地法の各種の制限が付された土地を、農家の資格を持っている方が宅地並の価格で購入希望をするということも可能性が非常に低い為、この段階においては購入希望者が現れない、または不調になることが想定されます。

③ 生産緑地指定の解除

この時点で地目の変更、建物の建築が可能となる為、市街化区域内の土地として適正な価格での売買が可能になります。解除までには解除(買取)の申し出を受け付けられてから3ヶ月程の期間が必要となります。

《最後に》

生産緑地の指定を受けてから約25年経過しており生産緑地指定を受けた土地を所有の方の状況、ご家族のお考えも時を経て変わっていることも多々あるかと思います。今後について考え始めた時から先々どうしていくかについて余裕を持って情報収集、検討を重ねて行かれることが一番と考えます。

当社としても地域の皆様の良き相談相手、不動産に関するパートナーとなれればと思いますので直接話をしてみたいという方はお気軽にご相談下さい。

投稿者:

ARTICLE

SEARCH

ARCHIVE

- 2024年1月 (1)

- 2023年1月 (1)

- 2022年3月 (1)

- 2022年2月 (2)

- 2022年1月 (1)

- 2021年6月 (2)

- 2021年3月 (1)

- 2021年2月 (3)

- 2021年1月 (5)

- 2020年12月 (1)

- 2020年10月 (2)

- 2020年9月 (1)

- 2020年7月 (2)

- 2020年5月 (2)

- 2020年3月 (5)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年11月 (1)

- 2019年10月 (1)

- 2019年9月 (3)

- 2019年7月 (3)

- 2019年6月 (2)

- 2019年5月 (1)

- 2019年4月 (3)

- 2019年3月 (1)

- 2019年1月 (2)

- 2018年11月 (5)

- 2018年10月 (8)

- 2018年9月 (1)

- 2018年8月 (1)

- 2018年7月 (2)

- 2018年6月 (6)

- 2018年4月 (1)

- 2018年3月 (4)

- 2018年2月 (1)

- 2018年1月 (2)

- 2017年12月 (3)

- 2017年10月 (5)

- 2017年9月 (1)

- 2017年8月 (3)

- 2017年7月 (4)

- 2017年5月 (1)

- 2017年3月 (6)

- 2017年2月 (6)

- 2016年12月 (2)

- 2016年11月 (3)

- 2016年10月 (24)

- 2016年7月 (2)

- 2016年5月 (2)

- 2016年4月 (3)

- 2016年2月 (3)

- 2016年1月 (1)

- 2015年11月 (2)

- 2015年10月 (2)

- 2015年9月 (3)

- 2015年8月 (3)

- 2015年7月 (1)

- 2015年6月 (6)

- 2015年5月 (5)

- 2015年4月 (7)

- 2015年3月 (1)